自動駕駛汽車驅(qū)動激光雷達(dá)市場快速增長

汽車激光雷達(dá)(LiDAR)故事始于一項比賽。自2004年起,美國國防部高級研究計劃局(DARPA)開始組織一項大型無人車挑戰(zhàn)賽,旨在鼓勵開發(fā)自動駕駛汽車。2005年,激光雷達(dá)及傳感器融合技術(shù)成為贏得挑戰(zhàn)賽的利器,美國斯坦福大學(xué)Stanley自動駕駛汽車車頂安裝了多個德國西克(Sick)出品的激光雷達(dá),并將激光雷達(dá)與攝像頭數(shù)據(jù)融合,用來構(gòu)建周圍環(huán)境的三維地圖,最終戰(zhàn)勝強(qiáng)勁的競爭對手(卡內(nèi)基·梅隆大學(xué))而奪冠。2007年,激光雷達(dá)進(jìn)一步滲透,完成挑戰(zhàn)賽的六輛車中有五輛都在車頂安裝了激光雷達(dá)。從此,激光雷達(dá)成為許多公司制造自動駕駛汽車原型的標(biāo)配!可見,汽車制造商已經(jīng)對這項傳感技術(shù)表現(xiàn)極大的興趣。自動駕駛汽車發(fā)展正在加速,領(lǐng)導(dǎo)廠商也逐步顯現(xiàn)!

受到DARPA無人車挑戰(zhàn)賽的啟發(fā),為了促進(jìn)中國自動駕駛技術(shù)的發(fā)展,中國一批有志之士在2009年6月4日促成了第一屆“中國版DARPA挑戰(zhàn)賽”——中國智能車未來挑戰(zhàn)賽。首屆比賽由國家自然科學(xué)基金委主辦、西安交通大學(xué)承辦,地點在西安浐灞生態(tài)區(qū)。湖南大學(xué)、西安交通大學(xué)、上海交通大學(xué)、北京理工大學(xué)、清華大學(xué)、意大利帕爾瑪大學(xué)等國內(nèi)外七所大學(xué)的無人駕駛汽車同臺競技,展示了中國自動駕駛最前沿的科技魅力。

在自動駕駛產(chǎn)業(yè)化方面,(1)互聯(lián)網(wǎng)企業(yè):Alphabet(谷歌母公司)旗下Waymo現(xiàn)在擁有600多輛汽車,成為自動駕駛領(lǐng)域不可忽視的重量級玩家。同時,隨著Waymo開始向捷豹路虎和菲亞特-克萊斯勒集團(tuán)訂購的82000輛車陸陸續(xù)續(xù)交貨,Waymo的領(lǐng)先優(yōu)勢將會進(jìn)一步被擴(kuò)大。(2)汽車制造商:自2017年以來,奧迪(Audi)已將法雷奧(Valeo)的激光雷達(dá)集成到A8車型之中,A8是全球首款量產(chǎn)的Level 3級自動駕駛汽車。令人高興的是,激光雷達(dá)還已擴(kuò)展至其它車型,如Q8、A7和A6。

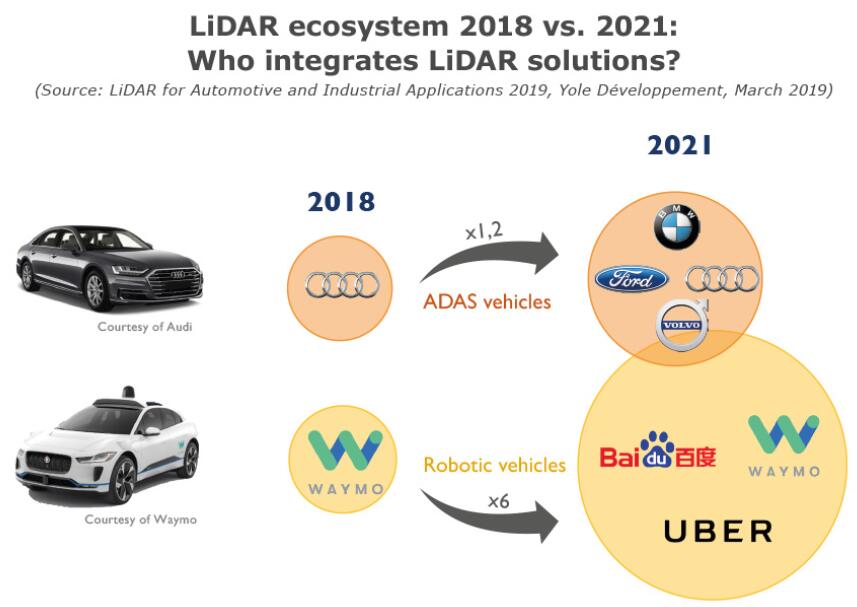

激光雷達(dá)生態(tài)系統(tǒng)(2018 vs. 2021):哪些汽車集成激光雷達(dá)方案?

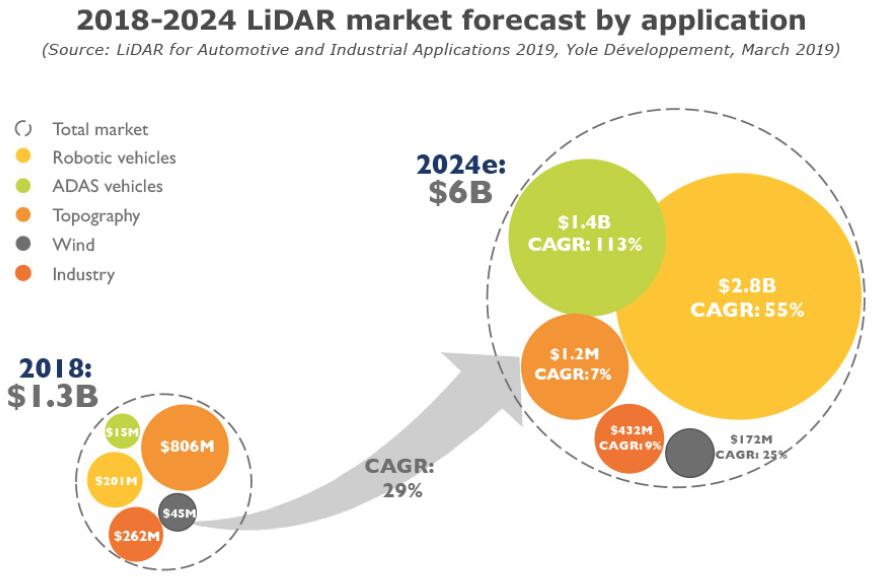

激光雷達(dá)的應(yīng)用正在按計劃實施,其它汽車制造商已宣布或計劃將激光雷達(dá)技術(shù)整合到未來的汽車之中。據(jù)麥姆斯咨詢報道,寶馬(BMW)與Innoviz展開合作,計劃在2021年將基于MEMS微鏡的激光雷達(dá)集成于汽車,表明固態(tài)技術(shù)將逐漸取代機(jī)械掃描技術(shù)。在互聯(lián)網(wǎng)企業(yè)方面,Waymo并不孤單,因為百度(Baidu)、優(yōu)步(Uber)、Lyft等也加入了自動駕駛戰(zhàn)局。隨著上述企業(yè)的快速發(fā)展,預(yù)計到2021年,自動駕駛汽車的總量將達(dá)到44000輛。與此同時,激光雷達(dá)市場也因此受益,預(yù)計將從2018年的13億美元增長到2024年的60億美元。其中,汽車應(yīng)用占據(jù)激光雷達(dá)市場的70%份額。

2018~2024年激光雷達(dá)(LiDAR)市場預(yù)測

大規(guī)模投資表明業(yè)界對自動駕駛的高度期望

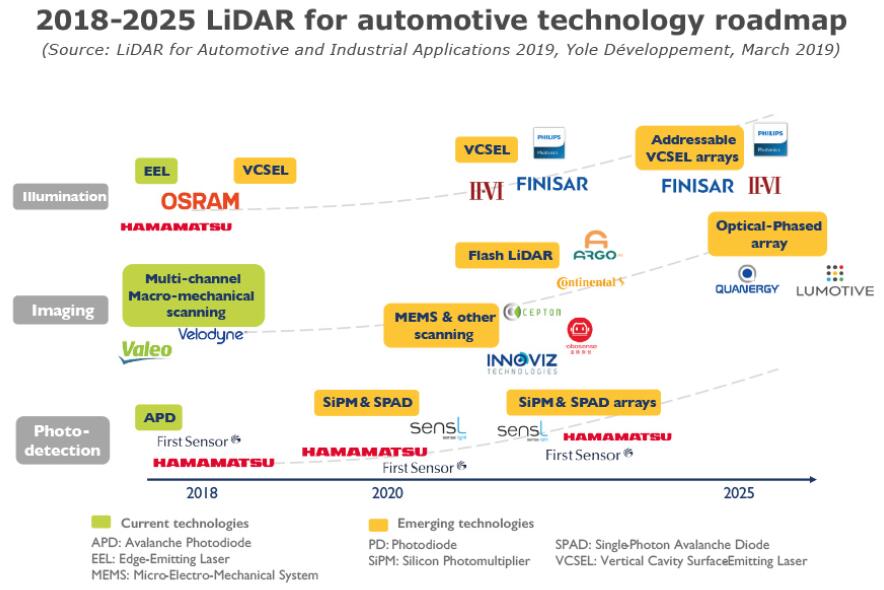

自2016年以來,對激光雷達(dá)技術(shù)的大規(guī)模投資連綿不斷,已經(jīng)超過10億美元。這表明業(yè)界對激光雷達(dá)及自動駕駛功能產(chǎn)生了極大的興趣。按照光束操縱方式分類,MEMS激光雷達(dá)吸引了大多數(shù)投資,其次是光學(xué)相控陣(盡管2016年之后該技術(shù)獲得的投資大幅下降,但是仍然排名第二)。現(xiàn)在,MEMS和Flash技術(shù)似乎更受到激光雷達(dá)制造商的青睞。這兩項技術(shù)前景廣闊,應(yīng)該迅速推向市場:寶馬將于2021年推出集成MEMS激光雷達(dá)的自動駕駛汽車;大陸集團(tuán)(Continental)正在推動Flash激光雷達(dá)進(jìn)入汽車。

據(jù)麥姆斯咨詢介紹,大多數(shù)激光雷達(dá)制造商正在使用波長為905nm的光學(xué)元件,因為與1550nm的光學(xué)元件相比,它們的成本更加合理,所以獲得大量采用。邊緣發(fā)射激光器(EEL)和905nm雪崩光電二極管(APD)是目前開發(fā)激光雷達(dá)的典型組件。其它組件也有采用,如垂直腔面發(fā)射激光器(VCSEL)、單光子雪崩二極管(SPAD)和硅光電倍增管(SiPM)。然而,由于需要投入時間和資金來提升組件性能并降低成本,因此,其它組件預(yù)計將在下一代激光雷達(dá)產(chǎn)品中應(yīng)用。如今,激光雷達(dá)制造商越來越多,其中大部分都是針對汽車行業(yè)。但并不是所有廠商都有生存空間,因此有些廠商不得不改變它們的目標(biāo)領(lǐng)域,由汽車轉(zhuǎn)向風(fēng)能、測繪、工業(yè)和安防領(lǐng)域。

2018~2025年汽車激光雷達(dá)技術(shù)路線圖

其它類型傳感器是否與激光雷達(dá)競爭?

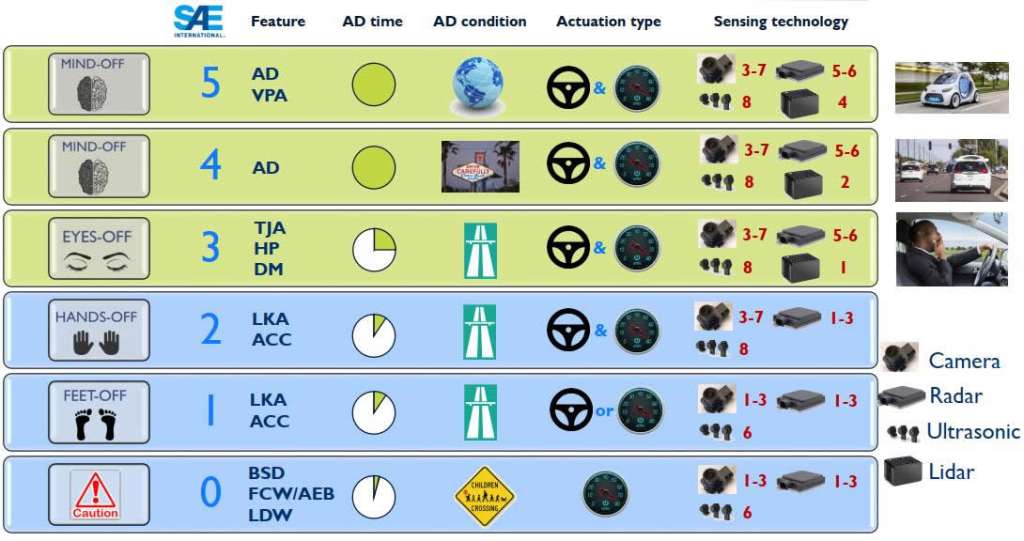

自動駕駛汽車使用多個激光雷達(dá)來映射車輛周圍環(huán)境。采用激光雷達(dá)似乎是提高汽車安全系統(tǒng)可靠性和冗余度的必要條件,也是實現(xiàn)更高等級自動駕駛的先決條件。因此,汽車制造商正致力于將“攝像頭、毫米波雷達(dá)和激光雷達(dá)”這三種傳感器集成到SAE L3級及以上的汽車中。但是,這種集成需要時間,并且極具挑戰(zhàn)性。激光雷達(dá)和其它類型傳感器產(chǎn)生大量數(shù)據(jù),對計算單元的處理分析能力是一大挑戰(zhàn)。

美國汽車工程師學(xué)會(SAE)的自動駕駛等級及汽車傳感技術(shù)

與此同時,其它類型傳感器也在改進(jìn)。車載攝像頭的分辨率及相關(guān)圖像處理技術(shù)正在提升;毫米波雷達(dá)也發(fā)展到4D雷達(dá),可以實現(xiàn)高清點云成像功能;基于微測輻射熱計的紅外熱像儀也可滿足汽車安全系統(tǒng)的冗余需求。與激光雷達(dá)相比,這些傳感器的成本并不高,并且價格在迅速下降中,因此為替代激光雷達(dá)提供了機(jī)會。

汽車制造商可能認(rèn)為在高度自動駕駛時才會使用激光雷達(dá),而在SAE L3級以下應(yīng)用只需采用攝像頭和毫米波雷達(dá)的組合。因此,激光雷達(dá)將主要被高端ADAS和自動駕駛汽車采用,并且自動駕駛汽車是改變激光雷達(dá)產(chǎn)業(yè)的重要力量。自動駕駛技術(shù)對提高交通效率、節(jié)省資源、減少污染、降低事故發(fā)生率、改善交通管理具有重要意義。

不同SAE等級汽車及自動駕駛汽車的市場滲透率情況